みなさんこんにちは。昼寝ねこです。

セミリタイアに突入して11か月になりました。2025年4月の資産公開動画になります。

4月は株価も荒い値動きが目立ちました。ドル円も一時140円を割り込む展開がありましたね。

僕の資産も4/9から4/10にかけて大きく落ち込み、1日で100万円も資産が減っていました。

ネットでもかなり騒がれていて、損失を確定した人も多かったようです。

僕はというと、概ね売買は行わず、積み立てを継続する方向性は揺るぎませんが、インド株の投資比率を見直そうかなと考えて、NISAの成長投資枠の積み立ては継続するものの、毎月5万円の積み立ては停止しました。

インド株投信100万円程度も売りを確定させて、タイミングが悪く4万円ほど損失になっています。

4月末のドル円は143円、先月よりだいぶ円高に進みました。

一方、日経平均はわずかに戻していて、いったんは落ち着きを取り戻したように見えますね。

そんな中、僕の資産はどうなったかを見ていくことにします。

Youtube

資産推移

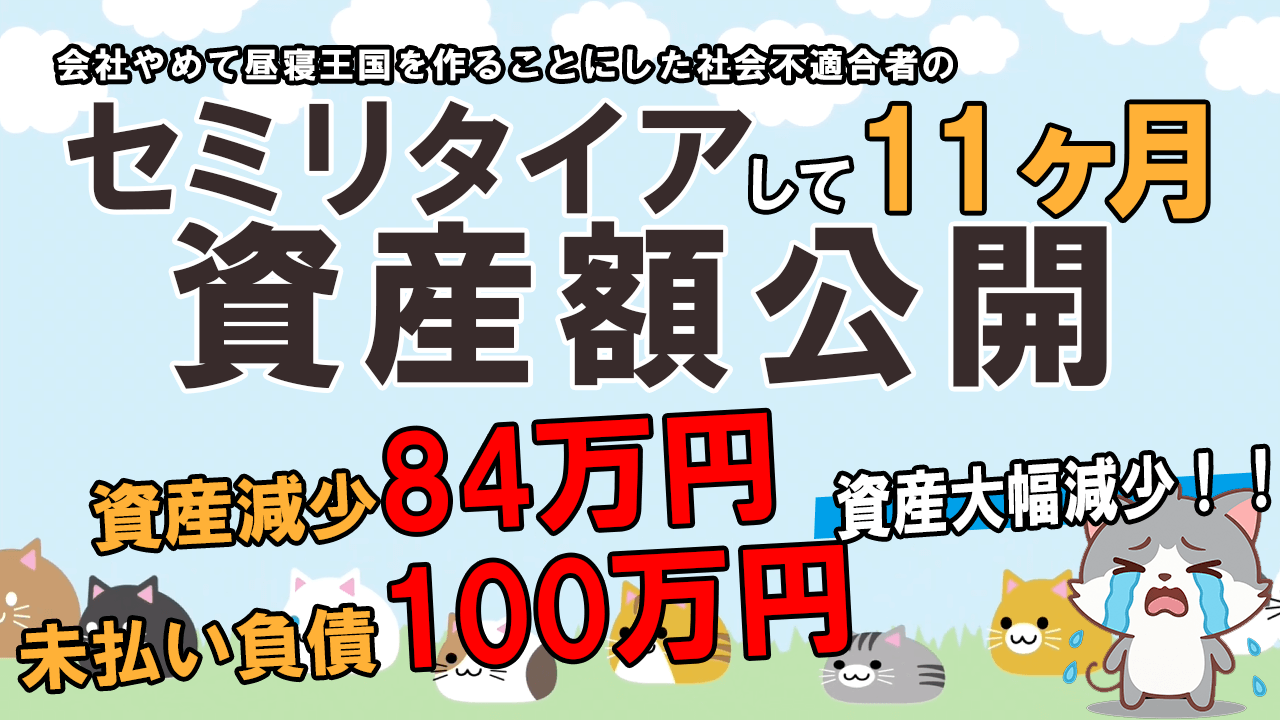

資産総額ですが、前月比-84万円と大幅下落です。びっくり!

先月末の時点で下がるだろうとは予想していましたが、ここまで大きく下がるとは思いませんでした。

しかもこの資産額は負債を入れておらず、先月の報告の際には今月引き落とされると思っていた

事業経費がまだ引き落とされていないのと、もろもろの諸経費がかかったため負債額は100万円近くになっています。

つまり、引き落とされる予定の負債を加味した純資産は4387万円となっており、

ピーク時から120万円も資産が目減りしたことになります。

このまま減っていけばセミリタイア生活に赤信号が灯ることも考えられますが、

同じペースで投資資産が目減りする可能性は低いのと、事業投資が重なったことが原因なのでそこまで不安になる必要はないかと思っています。

細かく見ていきますと、インド株を売った影響で、預金額が増えています。

100万円以上売ったのに20万円も増えていないのは、小規模企業共済の引き落としがあったためです。

こちらは事業をするうえで絶対に入っていた方がいいものなので、必要経費。

というか、事業主の年金みたいなものなので年金資産として設定しています。

なので年金資産額は50.4%増えています。

一方、投資資産はと言うと、4月は為替、株価が大きく下振れたため為替の影響だけで4%のマイナスになっています。国内株の下落は2.6%ですが、金額が多いので結構な痛手ですね。

投資信託については、一部を売却したことで、為替もあいまって-20.4%下落しています。

債券、FXはどちらもドル建てなので同じ動きです。債券は長期債なので売りませんが、FXはそろそろ利益を確定してしまった方がいいかもしれませんね。

思ったよりも米国の利下げスピードが遅いので持っていましたが、しだいに円高に振れることも多くなってきました。1ドル120円まで下がれば再度購入といったところでしょうか。

4月の資産の移動で、現金比率が流動資産比率を超えました。

景気が不透明なときに現金資産を増やすのは、保守的にいいことではありますが、インフレ時に現金資産を持っていることは資産の目減りと同じなので投資チャンスを伺って積極的に再投資していきたいという考えです。

収支内訳

収入

続いて収入です。

4月の収入は279,400円でした。

事業所得は週3日の労働に加えて、WEB制作の収入が入り先月よりも多くなりました。

金利はあまり変わりませんが、コンスタントに2600円ももらえるのはありがたいですね。

配当は波があるのは仕方ないですが、事業をおこなうスタイルのセミリタイアになってるとはいえ

もう少し安定的に入るようにしたいと思います。

しかし今は投資のタイミングではないと思っているので、無理せず景気が悪化するタイミングを

狙って購入したいと思います。それまでは我慢して労働するのはサラリーマンと変わらないですね。

かなり気は楽になりましたが・・・

収入については、1件、あてにしていた契約について期待が外れてしまい、お断りしました。

WEBマーケティングの契約予定だったんですが、契約直前になって支払いを渋る感じになったのできっぱりと断りました。

あるていど方向性を出さないと説得力に欠けるため情報をお渡ししてしまうのですが、契約にならないと調査したり見積もりしたりする時間、情報を提供するだけになってしまうのが無駄になるので、仕事の難しいところです。

もう1件、コンサルティングの仕事を受けることにしました。

こちらは契約済みで既に仕事をしているのですが、金額はいいのですが、週に1日、出向しないといけません。

つまり時間で労働するのと同じなので、あまりセミリタイアとしては良くないんですよね。

契約料は高いので収入は多くなりますが、労働時間が長くなっているので、目先の収入は良くなりますが、これでは社会保険・賞与のあるサラリーマンのほうがマシになってしまします。

まぁ前職の仕事は家でのんびりできるので、いいのかもしれませんが・・・。

セミリタイアライフとしては配当、権利、成果など時間をとられずに収入が入ってくるのを目指していくべきなので

一時的に忙しくはなったとしても、そのお金は配当所得のために使いたいですね。

あとは権利・成果での収入を得られるように頑張っています。が、なかなか難しいのが現状です。頑張ろう。

続いて支出になります。

支出

4月の支出は172,570円でした。

今月一番の支出は、コンサルティングの仕事のときに使うため、10万円のPCを経費として購入しました。

また、出向が2社になったため電車賃も上がっており、経費が多くなっています。

経費を除く生活費での支出は62,988円であまり変わらず。

食費は1万円を超える程度、あまり多くはないと思います。

もう少し削ろうと思えば削れますが、食べたいものを我慢する生活はしたくないですね。

一つ問題があるとすると、米が尽きかけているということ。

手伝っている米農家さんに収穫まで米がないと言われてしまいました。

今はスーパーで買うと高いですから、絶対に買うことはできません。

残りの米は普段米10㎏、ブランド米7㎏。僕だけならまだしも家族も食べるので次の収穫までもちません。

我が家の米消費量は月に7.5㎏、収穫までに37.5㎏の米が必要です。

僕はお米が好きなので、米中心の生活でしたが、しばらくは米を抑えた生活になりそうです。

せっかくなので節約料理を公開していこうかな。

次回収穫以降は米は無料になるので、今は我慢です。

出費の大半を占める水道・光熱・通信費などのインフラ費用。

今回はAmazonプライムの費用5900円が引かれたのでやや高め。できれば水道・光熱費をもう少し抑えたいですが

鶏の飼育などいろいろ実験的なことをしていたりするので難しいですね。

まとめ

事業や趣味でお金を使っているのでけっこう出費が多いのですが、生活だけであれば、

税金を合わせても何も贅沢せずに生活するのであれば月10万円の収入があれば足りるという感じです。

月に10万円の収入があれば資産が目減りせず、今の資産だけで生きるなら約30年で積みます。

しかし無理せず5万円の所得を毎月稼げるなら…約70年。人生は逃げ切れる。セミリタイア最強ですね。

事業所得があるうちに安定した毎月5万円の不労所得が得られるようにしたいと思います。

コメント